No products in the cart.

人壽保單逆按揭要知道的3件事

按揭證券公司在上月底推出了新產品—「保單逆按」,如果有買保險的話,隨時有機會成為你的安穩退休利器。截至2018年6月底,全港個人人壽保單接近1,300萬份,可見持有人壽保單的人着實不少。保單逆按同逆按揭的理念一樣,讓保單持有人在繼續持有保單的時候,也可釋放內在價值,獲取現金應付眼前開支

保單逆按釋放內藏價值

保單逆按是一項貸款安排,讓60歲或以上的借款人可以利用已完全清繳保費的壽險保單作為抵押品,向貸款機構提取保單逆按貸款,並以年金形式發放。年金期可選擇於10年、15年或20年的固定年期內,或終身每月收取年金至壽險保單到期為止,而且可隨時轉換年金期。此外,有特定情況如支付家居改善維修及醫療開支等,可申請提取一筆過貸款。

在一般情況下,借款人可終身毋須作任何還款,直到去世時到期償還,而方式會是貸款機構將於指定時間內動用借款人壽險保單的身故賠償金額,以償還相關的保單逆按貸款。

利率有浮息及定息選擇

值得留意的是,在一般情況下,定息計劃較浮息計劃可提供較高的每月年金及最高一筆過貸款金額。因為定息計劃首25年付出的利息很大機會高於浮息計劃。假如想利用保單逆按換取年金應付退休生活,建議選定息及永久提取(當然亦要視乎實際身體狀況),以獲得更高年金額,並不要期望有餘額可留給受益人。

年金收入多少評估後才好預算

至於保單逆按是否值得申請,要看以下3個因素:

1. 首要看可以獲得多少年金?

從附表可見,假設一名65歲男性,人壽保單的身故賠償價值為200萬元,分別以浮息及定息終身領取計,各可取得2,739元及3,157元。

表面看兩個數值均好像不太吸引,但這是以身故賠償價值為200萬元去計,而不是真金白銀攞200萬元去買年金。從自己的角度看,較適合可用保單退保價值去衡量投入了多少錢去換取年金。事實上,因為每份保單的條款都可能有不同,真有興趣的可先申請,一來可知是否符合資格,二來可更準確知道能夠取得的年金金額,這樣才好決定。

2. 人壽保單的財務作用已改變?

買壽險最重要的目的一定是保障投保人不幸身故,受益人可以得到一筆身故賠償。其他原因又或作為財富轉移安排工具。因此,除非人壽保障或原先投保原因已變得不重要,或真的無其他辦法需要錢,否則不應影響本身投保原意。

此外,壽險賠償不同於遺產,如不幸出事,壽險一般很快會賠錢給受益人,而遺產的申領需時相對較長,並有可能出現爭產,這點在財務安排上需要考慮。

3. 是否願意向受益人披露作為受益人身份及他們願意配合?

據保單逆按資料手冊指,「如任何曾作為壽險保單受益人的人士是或曾經是你的配偶或子女,有關人士將會被要求出席你與貸款機構代表律師的會面及簽署確認書以同意他╱她於壽險保單下的權益(如有)置於貸款機構的權益之後。如任何該等人士在你申請保單逆按貸款時仍是未成年(即未滿18歲),你的申請將不被接納。」

筆者致電保單逆按查詢後,證實很大機會需要進行。換言之,受益人未滿18歲已不合資格。即使滿18歲,請不動受益人都是申請不到。這可能成為部分想申請人的重要障礙。建議大家想申請都是先問清楚銀行。

另提一提採用後仍有6個月冷靜期,期內可取消,可是會有相關費用。

甚麼是保單逆按?

保單逆按計劃由香港按揭證券有限公司之全資附屬機構香港按證保險有限公司(按證保險公司)營運,旨在讓60歲或以上人士申請保單逆按貸款。

保單逆按是一項貸款安排,讓您可以利用您的壽險保單作為抵押品,向貸款機構提取保單逆按貸款。您可選擇於固定的年金年期內(10年、15年或20年)或終身每月收取年金至您的壽險保單到期為止。如有需要,您亦可提取一筆過貸款,以應付特別情況。

一般情況下,您可終身毋須還款,除非您的保單逆按貸款在特定情況下被終止。

保單逆按計劃沒有限制借款人提取保單逆按貸款的數目,但每宗貸款只接受以一份壽險保單作為抵押。而已抵押及擬抵押的所有壽險保單合共可用作計算年金的身故賠償總額一律以1,500萬港元為上限;如超出限額,將按個別情況考慮。

當保單逆按貸款被終止時,貸款機構將動用您壽險保單的相關款項以償還您的保單逆按貸款。如該款項超過保單逆按貸款的總結欠,貸款機構會將餘額退還給您(或您的遺產代理人)。倘若該款項不足以清還保單逆按貸款,您(或您的繼承人)亦毋須擔心,因該差額會根據按證保險公司與貸款機構之間的保險安排,由按證保險公司承擔。

我是否符合申請保單逆按貸款的資格?

一般情況下,您必須:

• 為60 歲或以上,並持有有效香港身份證;及

• 現時沒有破產或涉及破產呈請或受個人自願安排所規限(有關個人自願安排下的所有債務將於貸款起始日以一筆過貸款全數清還除外)。

一般情況下,您的壽險保單必須:

• 由您作為壽險保單的持有人及受保人

• 由獲授權於香港經營人壽保險業務的公司發出

• 以港元或美元作為計算單位

• 身故賠償金額不受到保險公司任何限制及扣減

• 不涉及任何投資成份(例如受香港證券及期貨事務監察委員會規管之投資相連壽險計劃)

• 已完全清繳保費

• 沒有受保單抵押或更改受益人限制

產品主要特色和優點

- 靈活的年金年期-您可選擇在10年、15年或20年的固定年期內或終身每月收取年金至您的壽險保單到期為止。

- 一筆過貸款-您可選擇提取一筆過的貸款以應付特別需要,如全數清還您的保單逆按貸款或壽險保單的保單貸款、清繳壽險保單的保費、償還借款人的個人貸款(包括循環貸款或信用卡之結欠)、支付香港住宅物業的家居改善、維修及保養開支、醫療開支、辦理持久授權書、購買骨灰龕位及墓地,以及支付殯葬服務的費用。

- 兩種按揭利率計劃-您可選擇浮息或定息按揭計劃。一般情況下,定息按揭計劃較浮息按揭計劃可提供較高的每月年金及最高一筆過貸款金額。

- 終身毋須還款-除非保單逆按貸款在特定情況下被終止,否則您可終身毋須還款。

- 不設提前清還貸款的罰款-您可隨時全數清還保單逆按貸款及贖回壽險保單而毋須繳交任何罰款。

- 六個月的冷靜期-於首六個月內,如您決定終止您的保單逆按貸款,相關的按揭保費將獲全數退還或豁免。然而,您仍須全數清還保單逆按貸款的總結欠,包括累算利息和其他已加借入總結欠的費用,以及承擔解除您的保單逆按貸款的相關法律費用。

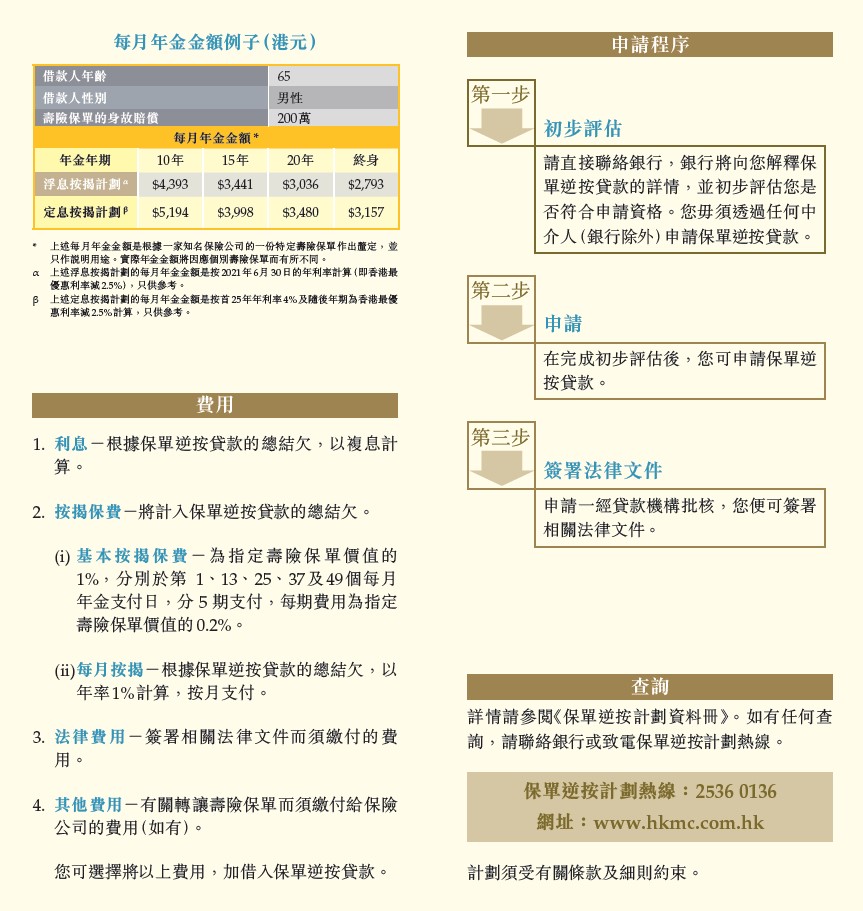

每月年金金額

保單逆按貸款的每月年金金額由按證保險公司按個別壽險保單而釐定,當中會參考多項因素,包括您申請保單逆按貸款時的年齡、性別、年金年期及壽險保單的身故賠償價值。一般情況下,如申請貸款時的年齡越高及所選的年金年期越短,每月年金金額將會較高。您亦可指定低於您的壽險保單身故賠償的金額(即指定壽險保單價值)以計算年金。

一般情況下,視乎對您的壽險保單的身故賠償進行的年度審核結果,每月年金金額會於年金年期內保持不變或隨著年金年期而有所增加。